�Ї�������I������˾�L�nj�������ǰ���챻�u�ˣ�����ֻ�u��100�f��

�@�����˸е����@�c��⡣���@���ǣ�����(j��ng)�x��һ�r(sh��)���܉��(li��n)ͨ������^��һ�����L�nj�������Ȼ��˱��v�u�������ǣ��L�nj����@Щ�ꌍ(sh��)�����Լ�������Ҳ��ֵ�@�c(di��n)�X�ˡ�

�i��ʿ���Y��ُ�L�nj���

�L�nj���������2000�꣬������w�ص�С�V��͘O�͵ľW(w��ng)�M(f��i)Ѹ�ٹ�ռ�Ј�(ch��ng)��ȫ��һ���г��^1600�f��(g��)��ͥ�õ����L�nj�����

���ڮ�(d��ng)�r(sh��)�ăɴ��\(y��n)�I��——(li��n)ͨ��������Г����Ј�(ch��ng)���~���L�nj����Ĵ_��һ�ס�

�ڮ�(d��ng)�r(sh��)����һ�ҹ�˾�i��ʿ��600804.SH����Ҳ���Լ��Č����I(y��)��(w��)�����I(y��)��(w��)Ҏ(gu��)ģ�dz�С��

��2010���_ʼ���i��ʿ���\����ُ�L�nj�����ֱ��2012����L�nj���ȫ���������У��i��ʿǰǰ�����Ӌ(j��)���Y17�|��

֮ǰ���i��ʿ�����I�I(y��)��(w��)�ǻ�(li��n)�W(w��ng)��ֵ����(w��)�I(l��ng)����ُ�L�nj���֮���i��ʿ�����I׃���˻�(li��n)�W(w��ng)�������(w��)����(sh��)��(j��)���ĘI(y��)��(w��)�Լ����P(gu��n)�Ļ�(li��n)�W(w��ng)��ֵ����(w��)��

��ُ�L�nj������i��ʿһ�S�ɞ��Ї�������I�����\(y��n)�I�̡�����ُ?f��)�ɵ�ǰ���꣬�L�nj����_��(sh��)�o�i��ʿ�����˾�������

2013��2016�꣬�L�nj����ă������քe��2.91�|��4.15�|Ԫ��3.25�|��2.85�|��ռ�i��ʿ��(d��ng)���������67.3%��77.78%��45.2%��38.47%��

��2015��֮���L�nj����ă��������F(xi��n)�»����@����?y��n)��?li��n)ͨ������@�ɼ҇��Ќ����\(y��n)�I���_ʼ푑�(y��ng)����̖(h��o)�٣����ٽ��M(f��i)�ˡ�

�L�nj����Ě�����ǃr(ji��)��ͣ������ڌ����Ј�(ch��ng)�ֵ���һ���������L�nj����c��ź�(li��n)ͨ��ȣ��ӄ�(sh��)Ҳʮ�����@���Ǿ��ǾW(w��ng)�ٳ������������(g��)ҕ�l����Ŀ��D�������������X���ǷN���D��

�L��̖(h��o)�Q100�Č�������(sh��)�H����ֻ��10��ˮƽ��

�ټ������M(f��i)�y�����m(x��)�M(f��i)�͔�W(w��ng)�@�N��(y��n)���ַ��Ñ��Ϸ���(qu��n)����£��L�nj����K�ڛ��ˡ�

��̝���L�nj���

�@���꣬�Ї��Ƅ�(d��ng)Ҳ�M(j��n)܊�����I(y��)��(w��)���Ƅ�(d��ng)�{�菊(qi��ng)����Y����(y��u)��(sh��)��������(y��u)��(sh��)��Ѹ�ٓ�ռ(li��n)ͨ����ŵČ����͑�����(du��)�����ɶɶ���е��L�nj����������練�ơ�

�L�nj��������������Ѹ�ٵ��䵽�ȵס�

2019�꣬�L�nj�����̝�p�_(d��)��26.39�|Ԫ���ܴ����ۣ��i��ʿ��(d��ng)���̝�p57.5�|Ԫ��

��ȥ�L�nj����ă�̝�p���i��ʿʣ�µ�30�|���҃�̝�p����������ģ��i��ʿ��2019��Ӌ(j��)�������u(y��)�pֵ20�|Ԫ�������L�nj��������u(y��)��Ӌ(j��)���˴�s15�|Ԫ��

�i��ʿ��2020���Ј�(b��o)�@ʾ���L�nj����ă��Y�a(ch��n)�ѽ�(j��ng)����-1.7�|Ԫ����������̝�p5715.42�fԪ��

�L�nj����i��ʿ��̝�p��̶�Пo���Σ��i��ʿ����˦���@��(g��)“����ƿ”��

9��4�գ��i��ʿ�������P(gu��n)���ӹ�˾�ə�(qu��n)�D(zhu��n)�Ĺ��桷���M�D(zhu��n)ȫ�Y�ӹ�˾�L�nj����W(w��ng)�j(lu��)����(w��)����˾������ʡ���žW(w��ng)�j(lu��)��Ϣ����(w��)����˾������i��ʿ�W(w��ng)�j(lu��)����(w��)����˾���㽭�i��ʿ�W(w��ng)�j(lu��)����(w��)����˾��100%�Ĺə�(qu��n)���D(zhu��n)�r(ji��)���Ӌ(j��)100�fԪ��

�ə�(qu��n)�D(zhu��n)���i��ʿ�H�����ڱ������Ϻ�����������(g��)���еĻ�(li��n)�W(w��ng)����I(y��)��(w��)��Ҳ�����f�����˾�����֮�⣬ȫ���e�ij��Ќ��]���L�nj�����

4�ҹ�˾�H�H�u��100�f���i��ʿ�@ô��(g��)�淨���Ͻ������ٌ�(du��)���°l(f��)��ԃ����

�Ͻ���Ҫ���i��ʿ�a(b��)���f����(bi��o)���Y�a(ch��n)�������Ҫ��(j��ng)�I��ؔ(c��i)��(w��)��r��̝�pԭ��(bi��o)���Y�a(ch��n)�����r(ji��)����(j��)��Փ�C�H�������Y�a(ch��n)�~��ֵ�M(j��n)�ж��r(ji��)�ij���ԡ������Ժ����ԣ��Ƿ�p�����й�˾����ȡ�

�@Щ���}�����������c(di��n)���ϡ��i��ʿ�c���f���u��100�f�Y�a(ch��n)�������f��ͬ�ڰ��͡�

“��ُ��ħ”�i��ʿ

���L�nj����@��(g��)�C��ɽ���u��֮���i��ʿ����“�i���f��”�ˆ

�@Ȼ�����ܣ���?y��n)��i��ʿ�Ć��}��(sh��)����̫�࣬�����Ƕ�β�ُ������ؓ(f��)����

2012�겢ُ?f��)���L�nj���֮���i��ʿ�ֲ�ُ�����C(j��)픺еĴ������ӣ��Լ��z���^���ƕ�(hu��)�h���˹����ܡ��^(q��)�K朵ȘI(y��)��(w��)��ʲô������i��ʿ�Ͳ�ُʲô��

�i��ʿ2017��11�º��Y9000�f��ԪͶ�YPLD Holdings Limited 93%�Ĺə�(qu��n)��2019��6���ֻ���3�|Ԫ��������YӍͨ(li��n)ӯ��

�@��(g��)PLD�����i��ʿ����ӹ�˾���������ُ��

PLD̖(h��o)�Q�cȫ��֪����(li��n)�W(w��ng)��˾�ȸ�(li��n)�Ͻ��O(sh��)�������һ�lֱ���B���Ї���ۺ�������ɼ���ĺ����|ϵ��

PLD�A(y��)Ӌ(j��)δ�������(n��i)��̫ƽ����|��PLCN���O�п��ܳɞ��Ї����ֱ���B������������Ψһһ�l���H�����|�(xi��ng)Ŀ�����@�l�����|��������Ȼ�]���_ͨ��

���⣬�@Щ���i��ʿ߀��ʮ���ǧ�f��(j��)�e�IJ�ُ��

�i��ʿ“����”

“��ُ��ħ”�i��ʿ�������������Ͱl(f��)�F(xi��n)�Լ�“����”��

�L�nj����@����?du��)I�պ��������p���»�����“�F(xi��n)��ţ”�I(y��)��(w��)׃��“�ݹ�”�I(y��)��(w��)���i��ʿ���Y�������o��������r(ji��)��ُ�����ĺ��z�Y�����@����ҲѸ�ٱ��l(f��)��

2017�ꡢ2018�꼰2019�����ĩ���i��ʿ�~���ϵ�ؓ(f��)�����~�քe��42.11�|��59.67�|Ԫ��54.17�|Ԫ��

ͬ�ڣ���˾�~���ϵ�؛���Y��քe��33.20�|Ԫ��22.04�|Ԫ��7.52�|Ԫ��

ؓ(f��)���c؛���Y��֮�g������Խ��Խ���ζ���Y���ւ��ĬF(xi��n)���������ҡ�Ҫ��ѹ�˾�S����ȥ���i��ʿֻ�ܲ�|���a(b��)�����Ľ��X��

2018��4�£�“18�i����”�l(f��)�У��l(f��)��Ҏ(gu��)ģ10�|Ԫ��Ʊ������7%�����ޞ�5���ڡ�

�@�P���ڣ�߀���е�2��͵�4��ĩƱ�����ʺͻ����x���(qu��n)��Ҳ�����f��2020��4��25�գ��@�P��ȯ���R���ۡ�

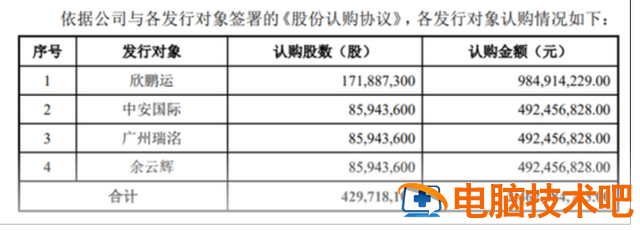

����߀��������3��10�գ��i��ʿ�l(f��)�������A(y��)�����M�����i�\(y��n)���а����H���V���������x�l(f��)�йɷ�4.3�|�ɣ��Mļ���Y��24.62�|Ԫ��

�u����(sh��)��(j��)���ĘI(y��)��(w��)

�ڌ����I(y��)��(w��)ʽ֮�£�2018���i��ʿ�ָ����˔�(sh��)��(j��)���ĘI(y��)��(w��)��

��(sh��)��(j��)�r(sh��)������(sh��)��(j��)�ăr(ji��)ֵ�����@�����Ը㔵(sh��)��(j��)���ĵ�ǰ��Ҫ���@��(y��u)���ѽ�(j��ng)�]��Č����I(y��)��(w��)��

��������ǣ�2020��4�£��i��ʿ�ְl(f��)������Q���M���r(ji��)23�|Ԫ���D(zhu��n)����(sh��)��(j��)���ĵ�ȫ���Y�a(ch��n)��

�D(zhu��n)֮���i��ʿ�ָ��I�Һ�ӆ�˔�(sh��)��(j��)����ί���\(y��n)�I�f(xi��)�h���^�m(x��)ؓ(f��)؟(z��)�\(y��n)�I��(sh��)��(j��)���ĵ��\(y��n)�I������

�i��ʿ���^�Ϻ���“�p�Y�a(ch��n)�����\(y��n)�I”��ȫ��(sh��)��(j��)�����ИI(y��)���(sh��)��څ������(sh��)�H�ϣ�߀����?y��n)�����ȱ�X��

Ŀǰ�i��ʿ��һ��ɖ|�������i����(sh��)�I(y��)���F(tu��n)����ȫ���ə�(qu��n)�|(zh��)Ѻ�˳�ȥ��

ȱ�X���i��ʿ������}�����@һ���£���˾߀���F(xi��n)�˸߹��x���ɖ|�F(xi��n)�����顣

��(j��ng)�^2019���Ҏ(gu��)ģӋ(j��)�����u(y��)��ؔ(c��i)��(w��)��ϴ��֮��2020���ϰ��꣬�i��ʿ����������3.25�|Ԫ��ͬ�����L517.03%��

���^�@��(g��)�������ı����ǁ��Թ�˾�����Y�a(ch��n)���������ճ����I�I(y��)��(w��)��

�i��ʿǰ�����I�I�I�����Լ��Գ����⏊(qi��ng)�иɵ����ӣ��F(xi��n)���ֲ�ͣ�u�u�u����D����������

�ڲ������v֮�����5�꣬�i��ʿ�ĹɃr(ji��)�ѽ�(j��ng)�µ�80%�࣬����Ͷ�Y����Ҫ���ף����±Ƚ������|���y�ˣ�

|